Тариф страхового взноса

Тарифы страхового взноса для работодателей установлены ст. 22 Закона об обязательном пенсионном страховании.

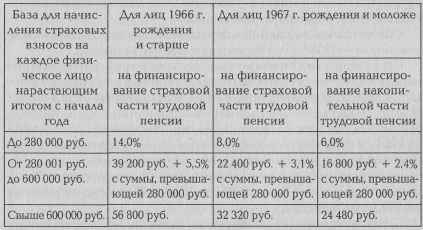

1. Для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств применяются тарифы страховых взносов, указанные в таблице.

Таблица

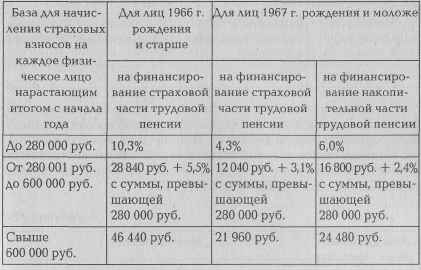

2. Для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств применяются тарифы страховых взносов, указанные в таблице.

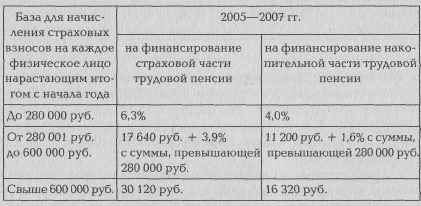

ВНИМАНИЕ! Переходными положениями Закона № 167-ФЗ (ст. 33) установлено, что в течение 2005—2007 гг. для страхователей, производящих выплаты физическим лицам, в том числе работодателей, выступающих в качестве работодателей для лиц 1967 г. рождения и моложе, применяются следующие ставки страховых взносов:

а) для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств применяются тарифы страховых взносов, указанные в таблице.

Таблица

б) для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств применяются тарифы страховых взносов, указанные в таблице.

Таблица

В соответствии со ст. 23 Закона № 167-ФЗ расчетный период для начисления страховых взносов определен как календарный год. Отчетными периодами признаются I квартал, полугодие и девять месяцев.

Ежемесячно страхователи обязаны уплачивать авансовые платежи по взносам в срок, установленный для получения в банке средств на оплату труда за истекший месяц, но не позднее 15-го числа месяца, следующего за отчетным.

Отчет о начисленных и уплаченных суммах страховых взносов страхователи должны представлять в налоговые органы ежеквартально до 20-го числа месяца, следующего за отчетным кварталом.

Декларация по страховым взносам представляется налогоплательщиками в налоговый орган не позднее 30 марта года, следующего за истекшим расчетным периодом. Декларация также представляется в отделение ПФР с отметкой о ее принятии налоговым органом.