Ставки есн

ЕСН начисляется по регрессивной ставке. Это означает, что если доход работника в календарном году превысит 280 тыс. руб., то с его заработной платы ЕСН можно уплачивать по пониженным (регрессивным) ставкам. Регрессивная ставка может применяться с месяца, в котором доход работника превысил 280 тыс. руб.

До 2005 г. для применения регрессивной ставки нужно было следить, чтобы средняя налоговая база из расчета на одного работника в размере 2500 руб. не снижалась. При этом у налогоплательщиков с численностью работников свыше 30 человек не учитывались выплаты в пользу 10% работников, имеющих наибольшие доходы. А у налогоплательщиков с численностью работников до 30 человек (включительно) — выплаты в пользу 30% наиболее высокооплачиваемых работников. С 1 января 2005 г. таких ограничений в применении регрессии нет. На настоящее время ставка налога зависит только от налоговой базы из расчета на конкретного работника.

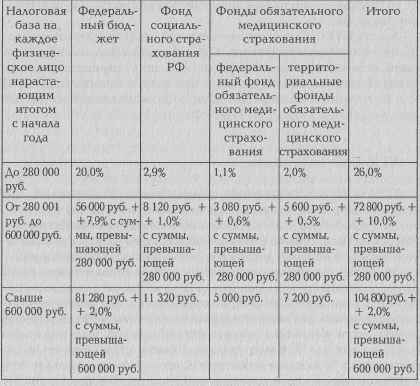

Пункт 1 ст. 241 НК РФ устанавливает ставки ЕСН для налогоплательщиков-работодателей, за исключением выступающих в качестве работодателей налогоплательщиков — организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Пониженные налоговые ставки предусмотрены для налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования.

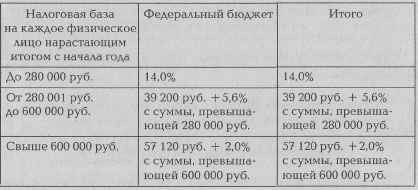

Для налогоплательщиков-организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, применяются следующие ставки:

Определение даты осуществления выплат и получения доходов В соответствии со ст. 242 НК РФ, датой осуществления выплат и иных вознаграждений в целях исчисления ЕСН считается:

1) для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, — день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты);

2) физических лиц, не признаваемых индивидуальными предпринимателями, — день выплаты вознаграждения физическому лицу;

3) доходов от предпринимательской либо иной профессиональной деятельности, а также связанных с этой деятельностью иных доходов — день фактического получения дохода.